Was passiert mit dem aufgebauten Unternehmen, dem Kunden- und Vertragsbestand, dem Lebenswerk, wenn der Versicherungsmakler verstirbt? Welche Maßnahmen frühzeitig getroffen werden sollten.

Gastbeitrag von Clemens M. Christmann, CMC Personal- und Unternehmensberatung

In den Courtagevereinbarungen gibt es unterschiedliche Regelungen zur Vertragsbeendigung. Die häufigste Regelung ist, dass der Wegfall der Gewerbeerlaubnis den Produktpartner zu einer fristlosen Beendigung der Courtagevereinbarung berechtigt.

In der letzten Zeit häufen sich Informationen darüber, was passiert, wenn der Erlaubnisinhaber geschäftsunfähig wird oder verstirbt. Ein Fall aus der täglichen Praxis zeigt, was tatsächlich geschieht und welche Möglichkeiten bestehen.

Im Juli 2012 wird der Versicherungsmakler tot in seinem Haus aufgefunden. Er war Einzelmakler und nicht “eingetragener Kaufmann” (e.K.) oder der Geschäftsführer einer juristischen Person.

Die Erben schlagen das Erbe aus. Das Amtsgericht als Nachlassgericht bestellt einen Rechtsanwalt aus seinem Zuständigkeitsgebiet als Nachlasspfleger.

Personenbezogene Gewerbeerlaubnis erlischt mit dem Tod

Bei einem Nachlasspfleger handelt es sich um eine fast ehrenamtliche Tätigkeit. In diesem Fall erhält der Rechtsanwalt 34 Euro pro Stunde um den Nachlass abzuwickeln.

Die Produktpartner (Banken, Bausparkassen, Versicherungen) prüfen in regelmäßigen Abständen das Vermittlerregister. Mit dem Tod erlischt die personenbezogene Gewerbeerlaubnis nach Paragraf 34d der Gewerbeordnung.

Ohne Gewerbeerlaubnis darf keine Kundenberatung und -betreuung mehr vorgenommen werden, da die erforderliche Sachkunde fehlt. Dieses bedeutet, dass auch bei allen Personen- oder juristischen Gesellschaften mit dem Ausfall des Erlaubnisinhabers alles auf dem Spiel steht, egal ob sie Einzelmakler, Makler in einer Personengesellschaft oder Makler in einer GmbH oder AG sind.

Fristlose Beendigung der Courtagevereinbarung

In den Courtagevereinbarungen gibt es unterschiedliche Regelungen zur Vertragsbeendigung. Die häufigste Regelung ist, dass der Wegfall der Gewerbeerlaubnis den Produktpartner zu einer fristlosen Beendigung der Courtagevereinbarung berechtigt.

Möglichkeiten nach Paragraf 45 oder Paragraf 46 GewO, wonach Erben einen sachkundigen Stellvertreter mit einer Gewerbeerlaubnis nach Paragraf 34d GewO einsetzen können, werden indes kaum geregelt.

Seite zwei: So reagierten die Produktpartner auf den Todesfall

So reagierten die Produktpartner in unserem Praxisfall:

• Der wesentliche Teil der Produktpartner akzeptierte die eingeleitete Stellvertreterfunktion nach Paragraf 46 GewO und handelte im Sinne der Kunden- und Vertragsbetreuung.

• Einige Produktpartner vertraten anfänglich die Sichtweise, dass weder den Erben noch dem Stellvertreter Courtagen zustehen. Argumentativ wurde die laufende Courtage in eine Tätigkeits- und Betreuungsprovision, wie sie in einer Handelsvertreterorganisation vertraglich fixiert wird, umgedeutet und damit die Nichtzahlung begründet.

• Ein Produktpartner übertrug den Kunden- und Vertragsbestand in den Direktbestand und bot an, dass nach Vorlage eines neuen Maklermandats eine Übertragung erfolgen sollte.

• Ein weiterer Produktpartner bezog sich auf den neuen Code of Conduct, insbesondere Art. 20, und stellte die Datenweitergabe an den Stellvertreter als Straftat dar, welchen er zur Anzeige bringen würde.

• Zwei Produktpartner haben die Courtagevereinbarung widerrufen, obwohl vertragsrechtlich nur eine fristlose Kündigungsmöglichkeit vereinbart war. In einem dieser Fälle wurde mitgeteilt, dass der Kunden- und Vertragsbestand zur Betreuung an die Ausschließlichkeitsorganisation übertragen wurde.

• Nur zwei Versicherer haben eine Meldung an die Auskunftsstelle über den Versicherungsaußendienst (AVAD) abgegeben beziehungsweise übermittelt.

Versicherungsmaklerregelungen: Checkliste

Der Nachlasspfleger schaltete nach Abstimmung mit dem Nachlassgericht einen Fachanwalt ein.

Wie so häufig treffen in diesem Fall verschiedene juristische Ebenen aufeinander:

• Der Maklervertrag mit der Maklervollmacht zwischen dem Kunden und dem Versicherungsmakler.

• Die Courtagevereinbarung zwischen dem Produktpartner und dem Versicherungsmakler auf der Grundlage der gesetzlichen Anforderungen (Gewerbeerlaubnis, Vermittlerregister, Vermögensschaden-Haftpflichtversicherung, etc.).

• Das Bundesdatenschutzgesetz (BDSG) und die abgesprochene Vorgehensweise der betrieblichen Praxis (Code of Conduct) zwischen dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) und der Landesdatenschutzbehörde Berlin.

Im Zweifel kommt es auf die Regelungen im Maklervertrag an. Der Maklervertrag nimmt die Wünsche und Zustimmungen des Kunden auf, beachtet das BDSG und regelt den Umgang mit den Daten.

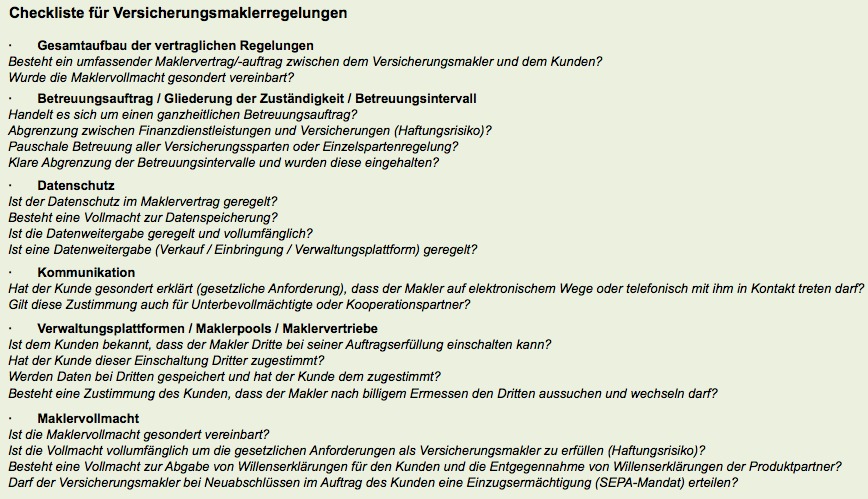

Nach Ausarbeitung einer Bremer Fachkanzlei sollte ein Maklervertrag vollumfänglich mit Allgemeinen Geschäftsbedingungen, Regelungen zum Datenschutz beziehungsweise der Datenweitergabe, einer Vereinbarung zur Kommunikation, der eigentlichen Maklervollmacht mit Sachwaltereigenschaft und dem Recht zur Erteilung von Untervollmachten durch den Versicherungsmakler ausgestattet sein (siehe Checkliste oben).

Autor Clemens M. Christmann ist Geschäftsführer der CMC Personal- und Unternehmensberatung.

Foto: Shutterstock

https://www.cash-online.de/versicherungen/2014/versicherungsmakler-lebenswerk/163952